En tanto que la inversión de VC se incrementó en gran medida, asimismo hubo una caída continua en el volumen de las negociaciones, con tan solo 2,662 negociaciones a nivel global en el cuarto trimestre de 2017 (Q4), el nivel más bajo registrado desde el mismo periodo de 2011.

“La inversión de capital de riesgo a nivel global se disparó, empoderada por rondas de megafondos en Asia y nuevos máximos de inversión trimestral en Estados Unidos y Europa”, destaca Gerardo Rojas, socio líder de Deal Advisory de KPMG en México. “Los inversionistas siguieron trabajando el dinero en las rondas de las últimas etapas como parte de una tendencia mayor en el año que representó 70 por ciento de la inversión de VC concentrada en rondas de 25 mdd o más. En 2018 esperamos que los inversionistas sigan enfocándose en negociaciones de últimas etapas con modelos de negocio comprobados y una trayectoria de rentabilidad”.

Aspectos más destacados de 2017

El tamaño de las negociaciones medias a nivel global se incrementó por cada etapa de negociación en 2017: las negociaciones medias de inversor e inicio se incrementaron de 800,000 dólares a un millón; las negociaciones de etapa inicial, de 3.7 mdd a 5 mdd, y las de etapas posteriores, de 9.5 mdd a 10.8 mdd

En la industria farmacéutica y de biotecnología se presentó un incremento masivo anual en inversión de VC, de 12,200 mdd (2016) a 16,600 mdd (2017)

La inversión de VC en inteligencia artificial (IA) y el aprendizaje automatizado se duplicó de 6,000 mdd (2016) a 12,000 mdd (2017)

A nivel global, el financiamiento de VC de primera vez cayó por tercer año consecutivo: a 13,000 mdd en 3,813 negociaciones

Aspectos clave del cuarto trimestre (Q4) de 2017

La inversión de VC a nivel mundial se incrementó de 40,800 mdd a 46,000 mdd en este periodo, un sólido incremento impulsado por seis meganegociaciones de más de 1,000 mdd a nivel global y varias negociaciones de más de 100 mdd en todos los mercados

En IA y aprendizaje automatizado se presentó una inversión masiva de 4,100 mdd en el Q4, en comparación con los 3,100 mdd del Q3 de 2017

La participación corporativa en negociaciones de VC a nivel global alcanzó un máximo histórico de 26,500 mdd invertidos en negociaciones asociadas (un incremento de 18.7 por ciento), el segundo trimestre más alto de VC corporativo (CVC, por sus siglas en inglés) nunca antes visto

· En la región de Américas se siguió presentando la mayor cantidad de inversión trimestral, representada por 1,858 negociaciones con un valor de 24,500 mdd; Estados Unidos justificó 23,750 mdd del total de la región

· Asia presentó un sólido incremento durante este periodo, con 15,600 mdd invertidos. La participación de CVC en Asia alcanzó 32.2 por ciento, un nuevo máximo por amplio margen. Con respecto a la inversión asociada con CVC, este fue el tercer trimestre más alto: 12,500 mdd

Fotogalería

· Las compañías en China incrementaron las negociaciones más grandes este trimestre, predominando en el mercado de VC asiático durante el periodo, lo que representó 13,900 mdd de inversión durante el mismo

Las compañías en China y Estados Unidos predominaron en la lista trimestral de las 10 principales negociaciones, cada país con cinco de las más grandes transacciones

· En Europa se presentó un nuevo máximo de inversión con 5,700 mdd en 535 negociaciones. Este máximo ayudó a impulsar a la región a un nuevo máximo anual de 19,100 mdd (2017), en comparación con el récord anterior de 18,700 mdd (2015)

Nivel histórico de inversión de VC en la región de Américas

La región de Américas alcanzó un máximo histórico de 24,500 mdd en el Q4 de 2017, con Estados Unidos generando la vasta mayoría de la inversión: 23,750 mdd. En ese país se presentó un sólido incremento en meganegociaciones, encabezadas por tres negociaciones de más de 1,000 mdd. Los últimos tres trimestres de 2017 resultaron particularmente sólidos, gracias a un incremento de más de 20,000 mdd cada trimestre. La inversión con participación de CVC en este país alcanzó 11,000 mdd durante el Q4 de 2017, el segundo trimestre más alto del país con respecto al financiamiento de CVC.

La inversión de VC en Canadá disminuyó trimestre a trimestre; aunque el total anual se mantuvo positivo, al alcanzar el segundo nivel más alto de inversión en VC jamás visto. Por otro lado, después de una disminución trimestral plurianual, en el Q3 de 2017 en Brasil se presentó un incremento masivo de inversión: 233 mdd.

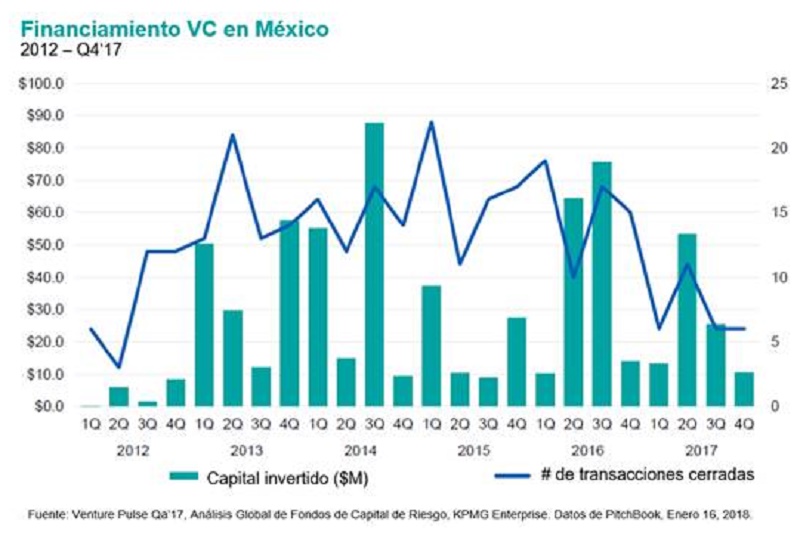

Inversión de VC en México, a la baja

La inversión en México cayó por segundo trimestre consecutivo durante el Q4 de 2017. Sin embargo, a pesar de los decrecientes niveles de inversión de VC, se mantiene gran optimismo a futuro, en particular en fintech, dada la gran cantidad de personas que en México no tienen acceso (o este es limitado) a los servicios bancarios.

Hasta ahora, gran parte del VC en México ha provenido de Estados Unidos, pero también ha habido un creciente interés por parte de los inversionistas de Asia y Europa. Si este interés empieza a rendir frutos en términos de inversión en dólares, el mercado de VC en México podría tener su auge en uno o dos años.

El volumen de financiamientos de VC completados en México durante 2017 cayó muy por debajo de los niveles alcanzados en los últimos cuatro años, y el registro agregado de VC invertido apenas excedió los 100 mdd; sin embargo, es evidente que aún existe apetito por financiar de inicio en nuestro país. Los factores geopolíticos nublaron el panorama de inversión en las zonas fronterizas internacionales durante gran parte de 2017, pero, si el sentimiento se torna más positivo, la escena en México podría mejorar.

“La inversión de VC en nuestro país decayó de manera significativa a principios de 2017 como resultado del cambio de las políticas comerciales en Estados Unidos. Durante la segunda mitad del año, la inversión rebotó, en particular en fintech, con muchas tecnologías enfocadas en proveer estos servicios en el país. Se espera que este pequeño rebote siga impulsando el sector durante el primer trimestre de 2018”, confirma Gerardo Rojas.

Futuro prometedor para 2019

De cara al Q1 de 2018 y más adelante, existen diversas señales positivas de que el mercado de VC a nivel mundial seguirá siendo sólido en términos de inversión, a pesar de que el número de negociaciones a la baja podría generar desafíos en el camino.

El incremento de financiamiento de VC, además, podría ver un repunte en 2018 a medida que las organizaciones del sector creen fondos a nivel mundial más grandes que los que tenían en el pasado. Se espera que áreas como tecnología de la salud, biotecnología y autotecnología sigan creciendo a un rápido ritmo, en tanto que es probable que la IA en todas las industrias ayude a fomentar rondas de inversión significativas.

“Se espera que las soluciones a nivel de industrias atraigan la atención de los inversionistas de VC en los próximos trimestres. También se espera que la aplicabilidad de tecnologías innovadoras a diferentes sectores los mantenga enfocados y que den el máximo de inversión sin importar cualquier interrupción entre industrias específicas”, concluye Gerardo Rojas.