La tercera edición de esta encuesta revela los puntos de vista de casi 1,300 CEOs de 10 países, para conocer su perspectiva a tres años de su negocio y la economía global. De manera adicional, se comparan con las respuestas de 17 países de América Latina, incluido México con un total de 50 respuestas locales.

“Hoy, más que nunca, dirigir un negocio es desafiar paradigmas y conducir cambios radicales. Tres de cada cuatro CEOs en el mundo, al igual que en México, comparten que su compañía está orientada a ser el disruptor de su sector. Hay diversas razones por las que los CEOs tienen este nuevo enfoque, hemos sido testigos de cambios geopolíticos, económicos y, sobre todo, tecnológicos que están sucediendo en todas las industrias a escala mundial. Los líderes están conscientes de que ya no es aplicable el business as usual”, enfatiza Víctor Esquivel, Socio Director General de KPMG en México.

Principales resultados

Entre los porcentajes más relevantes del estudio destacan:

· Este año, los CEOs todavía confían ampliamente en las perspectivas de la economía global (65 por ciento a nivel global, 63 por ciento en América Latina y 44 por ciento en México), pero su optimismo es más modesto que el año pasado (80 por ciento a nivel global y 60 por ciento en México)

· Más de seis de cada 10 (65 por ciento a nivel global, 71 por ciento en América Latina y 74 por ciento en México) ven la disrupción tecnológica como una oportunidad, no como una amenaza para su negocio

· Tres de cada cuatro (74 por ciento a nivel global, 78 por ciento en América Latina y 76 por ciento en México) afirman que su negocio pretende ser el disruptor del sector en el que operan

· Dentro de su propia empresa, más de ocho de cada diez directores generales (83 por ciento a nivel global, 89 por ciento en América Latina y 86 por ciento en México) confían en las perspectivas de crecimiento de su negocio para los próximos tres años, con alrededor de la mitad (47 por ciento) diciendo que están “muy confiados”

· Casi siete de cada 10 (68 por ciento a nivel global, 72 por ciento en América Latina y 84 por ciento en México) dicen que están mejorando sus habilidades y cualidades personales para ser disruptores y encabezar mejor sus negocios

· A medida que se adoptan tecnologías cognitivas (digitalización laboral, automatización y robotización), las empresas esperan un crecimiento de su plantilla en el corto plazo. En todas las áreas clave para el negocio, un promedio de 58 por ciento de los directores generales en el mundo esperan un crecimiento ligero o significativo en números

· Cerca de la mitad (45 por ciento) afirma que su visión del cliente se ve obstaculizada por la falta de datos de calidad; situación menor para América Latina (27 por ciento) y México (14 por ciento). Más de la mitad (56 por ciento) están preocupados por los datos en los que basan la toma de decisiones, preocupación aún más evidente para América Latina (70 por ciento) y México (64 por ciento)

“La disrupción se ha convertido en parte del día a día de los CEOs y sus negocios, como respuesta a la creciente incertidumbre”, indica John Veihmeyer, presidente Mundial de KPMG. “Pero lo más importante es que la mayoría ve la disrupción como una oportunidad para transformar su modelo de negocio, desarrollar nuevos productos o servicios, y replantear su negocio para que sea aún más exitoso que nunca. Ante los nuevos retos e incertidumbre, ‘disrupción y crecimiento’ son temas obligados en la agenda de la Alta Dirección”.

Un entorno geopolítico cambiante

En 2017, casi la mitad de los CEOs (43 por ciento) están reevaluando su presencia global como resultado, principalmente, del ritmo de la globalización y el proteccionismo (31 por ciento América Latina y 10 por ciento en México). Por otra parte, 52 por ciento cree que la incertidumbre del panorama político ha tenido en su negocio un impacto mayor al que habían visto durante muchos años; mientras que para 76 por ciento de los encuestados en México la perspectiva es totalmente opuesta. Por otra parte, 31 por ciento de los directores generales esperan que las políticas proteccionistas en su país aumenten en los próximos tres años (27 por ciento América Latina y 18 por ciento en México).

Fotogalería

Solo 33 por ciento de los CEOs confían en que el impacto de la administración de Trump en el crecimiento de la economía global será positivo (34 por ciento en América Latina y 30 por ciento en México). La percepción del efecto que esta nueva administración tendrá en el crecimiento de sus negocios es en la mitad de los directores generales positiva (52 por ciento). En la misma línea, en México 40 por ciento considera que el efecto en su organización será positivo y 60 por ciento considera que no tendrá repercusiones.

El panorama de riesgo

Uno de los cambios más sobresalientes en la encuesta de este año es el aumento en el número de directores generales que citan al riesgo reputacional y de marca como una de sus principales preocupaciones. Este es el tercer riesgo más importante (de un total de 16), después de no aparecer entre los 10 primeros en 2016. Asimismo, los CEOs ven este riesgo como el segundo factor de mayor impacto potencial en el crecimiento de su negocio durante los próximos tres años (28 por ciento global, 30 por ciento en América Latina y 23 por ciento en México), que es un cambio en la clasificación de siete de cada 10 en 2016.

La ciberseguridad fue una gran preocupación durante 2016; este año ocupa la quinta posición de 16, demostrando el trabajo que las organizaciones han realizado en cuanto a gestión de riesgos. En 2017 cuatro de cada 10 (42 por ciento) directores generales afirman sentirse completamente preparados para un evento cibernético, porcentaje que subió 17 puntos con respecto al año pasado; mientras que en México solo 18 por ciento se siente preparado al cien por cien (mismo porcentaje que en América Latina).

Barreras a la tecnología: una batalla por el talento

Contrario a la opinión popular, 58 por ciento de los directores generales esperan que las tecnologías cognitivas aumenten su plantilla laboral en promedio en 10 áreas clave en el futuro inmediato; todavía hay una clara expectativa de que se necesitarán más empleados especializados, al menos a corto plazo. Este dato sugiere que la experiencia del cliente es vista por los CEOs como el principal impulsor en la adopción de tecnologías cognitivas (14 por ciento global, 11 por ciento en América Latina y 8 por ciento en México), más que la reducción de costos en el negocio.

La atracción de talento altamente calificado –en vez de administrar cuestiones técnicas en torno a la propia tecnología– es vista por los CEOs como el principal reto en la implementación de tecnologías cognitivas (15 por ciento global, 12 por ciento en América Latina y 8 por ciento en México).

“Este año, los CEOs tienen más confianza en su entendimiento de las nuevas tecnologías; sin embargo, a corto plazo la competencia por el talento especializado será más intensa. El talento es una pieza clave para el logro de los objetivos del negocio, la capacitación y actualización constante deben ser consideradas en los planes de inversión de los negocios a corto plazo”, señala Víctor Esquivel. En 2016, 73 por ciento esperaba que su número de empleados aumentara más de 6 por ciento en los tres años siguientes. En 2017, menos de la mitad (47 por ciento) espera un crecimiento mayor a 6 por ciento, mientras que en México solo 28 por ciento espera incrementos mayores a esa cifra.

Los CEOs están centrándose en la evolución de sus negocios, pero también están evolucionando en su propio perfil: 70 por ciento dice estar más abierto a nuevas influencias y colaboraciones que en cualquier otro punto de su carrera (71 por ciento en América Latina y 72 por ciento en México).

Enfoque en la confianza

A la luz de operar dentro de un entorno empresarial cada vez más transparente, tres cuartas partes de los CEOs (74 por ciento) consideran que su organización está dando mayor importancia a la confianza, los valores y la cultura con el fin de sostener su presencia a largo plazo (77 por ciento en América Latina y 80 por ciento en México). Los directores generales ven que esta tendencia continúa para el futuro inmediato, pero 65 por ciento considera que el nivel de confianza en su negocio se mantendrá igual o disminuirá en los próximos tres años (61 por ciento en América Latina y 72 por ciento en México).

Por otra parte, más de siete de cada 10 CEOs (72 por ciento a nivel global, 75 por ciento en América Latina y 72 por ciento en México) consideran que gestionar una organización más empática está ampliamente relacionado con la generación de mayores ganancias. “Casi dos terceras partes de los líderes nos indican que la confianza de sus clientes y grupos de interés externos es una de sus principales prioridades”, agrega Víctor Esquivel, socio director general de KPMG en México.

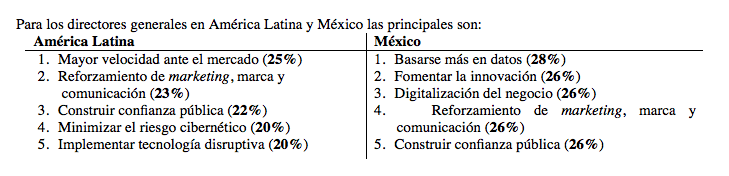

Prioridades estratégicas

De 20 prioridades estratégicas, las principales de los CEOs a nivel global para los próximos tres años son:

1. Mayor velocidad ante el mercado (27 por ciento)

2. Fomentar la innovación (23 por ciento)

3. Implementar tecnología disruptiva (21 por ciento)

4. Basarse más en datos (20 por ciento)

5. Digitalización del negocio (19 por ciento)